9 стр.

9 стр.

Лекция по счетоводство N 8

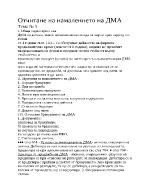

Те представляват отражение на обективна закономерност- връзка и

зависимост между начално на даден обект ( ресурс, СК, пасив, разход,

приход), измененията (увеличение и намаление) настъпили през отчетния

период и крайното му състояние това е принципна..

0

0

0